關於我們

我們的產品

投資資訊

協助及支援

市場導向

2025 年值得關注的五大宏觀主題

發佈日期: 2025-01-24

安本

我們認為,2025 年將出現五大主題,包括貨幣政策寬鬆步伐放緩、財政可持續性憂慮加劇、全球化秩序變化中的贏家與輸家,以及政治與地緣政治風險的主要來源。

主要要點

- 至少在美國和部分新興市場國家,減息週期正在縮短。

- 債務問題再次引起市場憂慮,長期債務的期限溢價可能進一步上升。

- 在不斷演變的全球化模式下,新興市場既有潛在贏家,也有可能的輸家。

- 烏克蘭或中東的任何停火協議可能極為脆弱。

- 歐洲或成為下一個政治風險的焦點。

減息週期越來越短

由於共和黨在美國大選中大獲全勝,我們預計美國聯儲局(下稱「聯儲局」)將把終端利率維持在更高水平。具體而言,我們認為減息週期將於 2025 年下半年停留於 3.5-3.75% 的聯邦基金利率水平,比選舉前的預測高出 75 個基點。

這部分是由於短期經濟增長更為強勁所致。雖然特朗普第二個任期內的政策議程具體框架仍不明朗,但我們預測財政寬鬆及放寬監管的政策組合,將對經濟增長起到適度支持作用。2026 年任何新增的減稅措施將開始生效,屆時需求的回升將加大通脹壓力。

特朗普的其他政策亦可能對供應鏈構成衝擊,從而推高價格,包括大幅提高從中國進口商品的關稅、針對其他貿易夥伴或產品類別提高關稅,以及淨移民人數急劇下降——而移民正是近年來緩解勞動力市場緊張的重要因素。

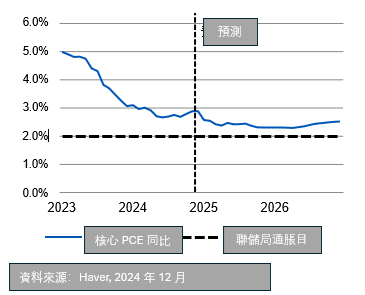

基於總需求與供應的這些變化,我們認為,聯儲局偏好的核心個人消費支出(PCE)通脹指標,將於 2025 年及 2026 年期間維持在同比接近 2.5% 的水平(見圖 1)。

圖 1:我們目前預測美國核心 PCE 通脹將在一段時間內停留在 2% 以上的水平

這意味著聯儲局放鬆政策的空間將更少。我們認為,聯儲局需要將利率維持在遠高於中性水平的範圍內,以穩定通脹預期。特朗普的政策變化可能通過擴大財政赤字或促進私人投資,對均衡利率帶來一定程度的上行壓力。

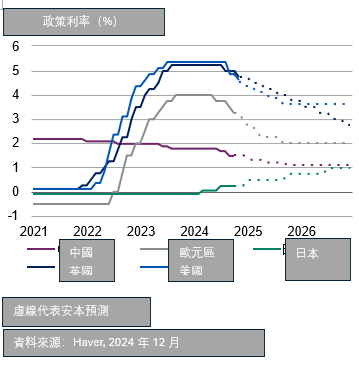

美國利率的長期上升將以不同方式影響全球央行(見圖 2)。總體而言,新興市場的政策方向仍是降低利率,但其減息週期的速度和幅度可能會受到更大的限制。相比之下,特朗普貿易政策議程的外溢效應,將加劇市場對歐元區經濟增長的憂慮,從而促使寬鬆政策進一步深化。最後,縮小美日利差的工作現在更多落在日本央行身上,這可能會鼓勵日本央行在未來幾年加快加息步伐。

圖 2:我們預計美國將提高終端利率,歐洲將進一步放寬政策,中國將採取更多刺激措施,日本將逐步加息

債務問題再次令人擔憂

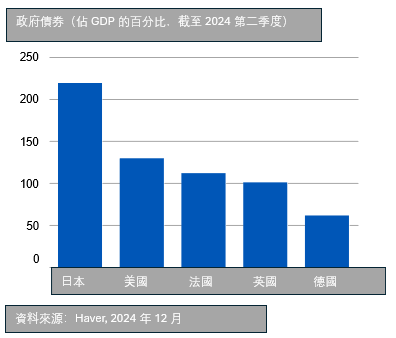

全球政府債務已超過 100 萬億美元,接近全球國內生產總值(GDP)的 100%(見圖 3)。美國政府債務已遠遠超過 GDP 的 100%,財政赤字高達 6.7%。在經濟接近充分就業的情況下,這一數字顯得尤為龐大。

圖 3:多數主要經濟體的債務與GDP之比非常高

全球政府債務已超過 100 萬億美元,接近全球國內生產總值(GDP)的 100%(見圖 3)。美國政府債務已遠遠超過 GDP 的 100%,財政赤字高達 6.7%。在經濟接近充分就業的情況下,這一數字顯得尤為龐大。

特朗普的政策可能會進一步增加美國的債務和赤字。我們的基線預測中,財政赤字占 GDP 的比例將上升至 7% 以上,甚至更高。

財政可持續性並不取決於任何特定的債務或赤字水平,而是取決於經濟實際增長率(g)與債務實際利率(r)之間的關係。如果 r 高於 g,那麼債務存量將無限制增加,除非財政政策出現基本盈餘(即支出扣除利息後少於稅收收入)。

由於美元是全球儲備貨幣,美國的借貸成本相對較低,低於其他試圖實施類似經濟政策的國家。美國國債作為儲值工具備受追捧,這使得美國的資產價格較高,利率較低。

美元之所以能成為全球儲備貨幣,得益於美國資本市場的高度發達、流動性強,以及其強大的網絡效應。但這同時依賴於人們對美國法治及制度穩定性的信任。

因此,如果特朗普推行的政策被認為削弱了美國的機構公信力,尤其是聯儲局的聲譽,這可能會威脅美元作為全球儲備貨幣的地位。

鑑於美元缺乏可替代品,加上即將上任的政府中關鍵經濟職位多由“體制派”決策者擔任,這種極端情況的發生可能性似乎較低。

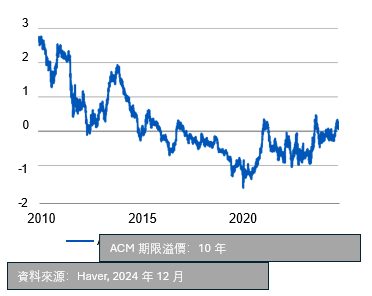

然而,特朗普的財政政策仍可能導致美國國債的期限溢價上升(見圖 4)。隨著國債供應的增加,可能需要價格下跌以清理市場。同時,投資者可能會要求更高的補償,以應對特朗普任期帶來的通脹上升及不確定性增加的風險。

此外,我們認為,與債務無關的因素也可能導致期限溢價的上升。例如,氣候變化和地緣政治等負面供應衝擊,將帶來更多高通脹及低增長的時期,這可能導致債券與股票之間持續呈現正相關性,從而推高期限溢價,進一步增加美國的借貸成本。

圖 4:美國期限溢價持續增長,且可能會進一步上升

在不斷演變的全球化模式下,新興市場既有潛在贏家,也有可能的輸家。

貿易政策的不確定性增加,加上美國的通脹壓力升溫,許多新興市場國家將面臨更大的挑戰。然而,2025 年及以後,全球化模式的變化可能既帶來贏家,也產生輸家。

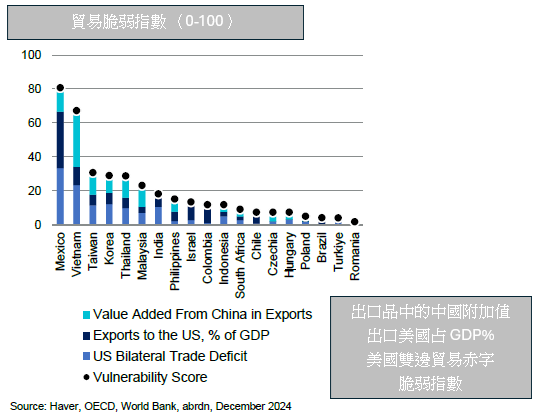

除中國外,墨西哥與越南因對美國的巨額貿易順差,而成為最容易受到華盛頓懲罰性行動影響的國家(見圖 5)。在亞太地區的其他新興市場國家中,這些國家對美國出口依賴程度最高,同時從中國進口大量商品。

圖 5:除中國外,墨西哥和越南最容易受到美國貿易政策轉變的影響

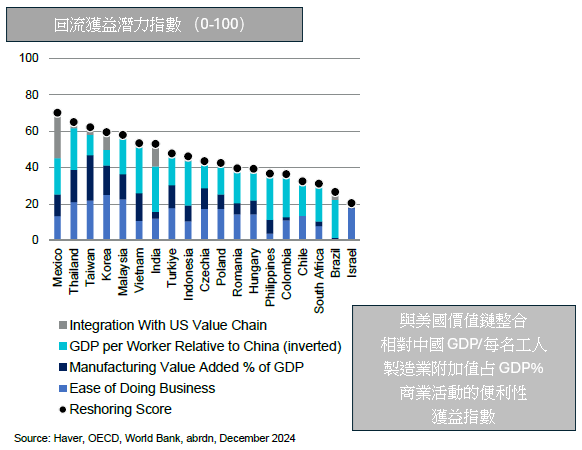

換句話說,儘管這些脆弱性因素可能導致市場壓力波動,但許多新興市場經濟體仍有機會成為供應鏈轉移的長期贏家,尤其是當美國的重點集中在與中國脫鉤的行動上時(見圖 6)。

例如,我們的模型顯示,墨西哥是最容易受到美國貿易措施影響的國家之一,但同時也是潛在回流的最大受益者。

我們認為,美國威脅對墨西哥徵收關稅,並聲稱要廢除《美國-墨西哥-加拿大自由貿易協定》(USMCA),實際上是對墨西哥施加壓力,藉此限制移民入境並加強美國邊境安全。

因此,我們預計美墨貿易關係不會破裂。墨西哥與美國製造業的深度融合,支撐了我們的觀點,即墨西哥最終將免受重大貿易限制的影響,這與特朗普首次擔任總統期間的情況相似。

事實上,美國與中國脫鉤的程度越高,其對其他國家的需求就越大,而墨西哥正處於受益於這一變化的有利位置。

除了貿易問題外,聯儲局放緩寬鬆步伐,將使那些對美國貨幣政策敏感的新興市場(如墨西哥和印尼)在貨幣政策決策上更加困難,並可能加大財政政策和債務問題最為嚴重的市場(如巴西)的外匯壓力。

圖 6:但很多最脆弱的經濟體也能從回流趨勢中獲益最多

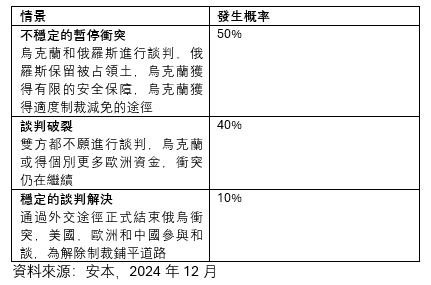

烏克蘭或中東的任何協議都將是不穩定的

美國的外交政策將努力創造條件,促進烏克蘭和中東停火。然而,關於烏克蘭問題,即將上任的特朗普團隊對於是增加還是減少對烏克蘭的援助以實現停火,內部存在分歧。鑒於俄羅斯在戰場上的優勢以及烏克蘭對正式承認領土損失的強烈反對,談判極有可能無法開始,或迅速破裂。

即便如此,我們目前的基本假設仍是雙方能達成某種協議(見圖 7)——儘管這種協議可能極為脆弱。我們預測,俄羅斯將保留其佔領的領土,而烏克蘭將獲得有限的安全保障,但不足以促使其加入北約。同時,對俄羅斯的制裁可能會得到適度放鬆。

歐洲將承受分擔更多援助烏克蘭的壓力,這將進一步推高其國防預算的增長壓力。

图7:通过谈判达成稳定方案解决俄乌冲突的可能性仍然很低

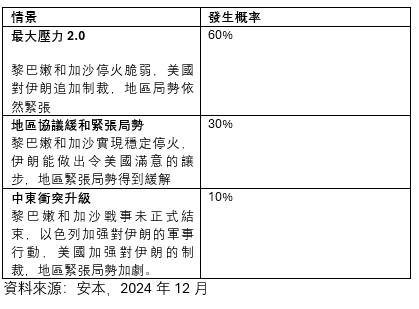

我們還預計,即使以色列縮小了在加沙和黎巴嫩的衝突範圍,中東局勢仍將持續動盪(見圖 8)。

图 8:特朗普政府将把中东重心转向伊朗

首先,任何停火協議都極為脆弱,很容易被打破。更重要的是,我們預計以色列和美國的安全政策將愈來愈聚焦於伊朗。即將上任的美國政府可能會支持以色列恢復威懾力的努力。我們的基本假設是,以色列、伊朗支持的民兵組織和伊朗本身之間將出現間歇性的軍事衝突。

此外,我們預測,美國對伊朗的政策將回到特朗普第一任期的類似立場,採取“最大施壓”的策略,更頻繁地使用和實施制裁(包括對石油出口的制裁),並限制伊朗的核計劃。

雖然存在一種樂觀情景,即伊朗回應美國的壓力,結束其核計劃,並導致地區緊張局勢顯著緩解,但同時也存在另一種悲觀可能性,即以色列與伊朗的直接交戰升級為更大規模的地區性戰爭。

歐洲是下一個政治風險中心

隨着「紅綠燈」聯盟的瓦解,德國聯邦大選很可能於春季舉行。由於德國面臨公共投資嚴重不足、經濟停滯,以及國防和氣候支出壓力增加等問題,現行的政策規範受到了廣泛批評。

包括現任總理奧拉夫·朔爾茨(Olaf Scholz)的社民黨(SPD)和綠黨在內的左翼政黨,普遍支持放寬這些限制。如果基督教民主聯盟/基督教社會聯盟(CDU/CSU)聯盟獲勝,弗里德里希·梅爾茨(Friedrich Merz)可能成為總理,他表示願意推動改革。我們預測,德國下一屆政府可能在一定程度上改革所謂的「債務制動器」,但任何改革的框架仍不明確。

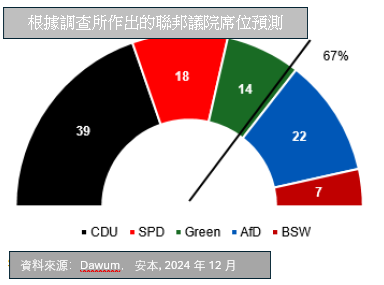

這在很大程度上取決於最終政府在聯邦議院的席位數。根據德國憲法修正案,通過改革「債務制動器」需要聯邦議院三分之二的多數支持。一些民意調查顯示,基民盟、社民黨和綠黨組成的大聯盟可能達成這一目標(見圖 9)。這可能會提高財政赤字支出限額,或者永久豁免基礎設施支出的債務限制。

圖 9:"肯亞 "聯盟可能在聯邦議院獲得足夠席位,以改革債務制動機制

在沒有絕對多數的情況下,政府仍可以立法,臨時觸發所謂的「免责條款」。然而,朔爾茨此前試圖使用這一方法時,曾遇到法律挑戰。不論如何,債務制動的任何改革可能僅帶來有限的財政擴張,其原因包括::

- 一些改革提案要求,只有當德國將其債務與 GDP 的比例降低至 60% 時,才能動用額外的財政空間。

- 歐盟的財政規則同樣要求德國將債務比率降至 60%。

- 基民盟和選民對於改革債務制動器的支持程度不高,較為漸進的改革可能更容易實現

與此同時,法國的政治和財政問題更加尖銳。由米歇爾·巴尼耶(Michel Barnier)領導的少數派政府未能通過一項包含歐盟委員會“過度赤字程序”要求的財政整頓預算,使法國陷入嚴重的政治僵局。

只有在上一屆大選舉行一年後,才可能重新舉行議會選舉。這意味著埃馬紐埃爾·馬克龍(Emmanuel Macron)的總統任期將持續至夏季,屆時才能舉行新的議會選舉。目前尚不清楚在此期間如何組建一個能獲得議會信任的政府。

因此,法國脆弱的財政狀況仍然極具挑戰性。我們認為,該國不應被視為核心市場,而應根據其高風險利差進行交易。

註︰預測僅供意見參考,並不反映潛在表現。預測並無保證,實際事件或結果可能存在重大差異。

| 重要資料 本文件僅供參考之用,不構成買賣任何證券的要約或招攬,也不構成投資意見、投資建議或對任何投資產品的認可。 投資涉及風險。投資的價值與所產生收益可升可跌,投資者未必可以取回所投資的全數本金。過往表現並非日後表現的指標。對於任何人士根據本文件所載資料行事而遭受的任何損失,概不承擔任何責任。 於本文件所載源自第三方的任何資料 (「第三方資料」) 為第三方供應方 (「擁有人」) 的財產及授權安本(abrdn)**使用。第三方資料不可複製或分發。第三方資料以「現有」方式提供及不會就是否準確、完備或適時作出保證。在適用法例允許的情況下,擁有人、安本**或任何其他第三方 (包括涉及提供及/或編製第三方資料的任何第三方) 概不會對第三方資料或就第三方資料的任何使用承擔任何責任。擁有人及任何其他第三方概不會保薦、認許或發起與第三方資料有關的基金或產品。 **安本指安本集團的相關成員公司,即abrdn plc連同其不時的附屬公司、附屬公司企業及關聯公司 (不論為直接或間接)。 本文件由安本香港有限公司發出,並未經證券及期貨事務監察委員會審閱。 © 2025 abrdn |