關於我們

我們的產品

協助及支援

投資資訊

MoreAcademy

市場導向

高收益債券:市場波動期間表現穩健

發佈日期: 2023-07-07

霸菱

由於對利率上升及經濟衰退的憂慮,市場於今年第一季持續波動,而正當此時,銀行業的壓力進一步加劇市場波動。然而,由於企業基本因素穩健,高收益投資者及發行人持更為審慎而非憂慮的態度。

於3月份,由於矽谷銀行及Signature Bank倒閉,眾多股票投資者紛紛湧入安全資產,導致固定收益市場出現罕見的波動市況。隨著美國國庫債券價格大幅上升,美國高收益債券期權調整差價有所擴闊,及後在短短數週內再次回落。儘管市場出現前所未有的波動,但大多數高收益投資者都按兵不動,並未出現恐慌情緒,由該市場極低的成交量及高收益債券互惠基金僅錄得少量資金流出就可見一斑。投資者及發行人的策略似乎是等待市場波動結束。

市場推動因素

對銀行系統健康狀況的憂慮是在第一季季末導致市場波動的一個新因素,但彌漫於該市場的不確定性只是延續自美國聯儲局於2022年3月開始加息以來普遍存在的情緒。此後,我們一直強調專注於評級較高的債券,同時密切關注市場獨特領域及信貸挑選。我們並沒有直接配置美國及歐洲銀行業的高收益債券,原因是由於該行業的資產負債表結構缺乏透明度,我們於投資前無法進行詳細的信貸分析。於美國高收益債券指數中,銀行業佔指數權重較低(不足1%),但在歐洲則要高得多,約為13%1。

經歷大起大落的市場波動後,高收益債券及貸款市場的技術面因素仍然維持穩定。於貸款方面,新發行的供應淡靜,加上投資經理對現金的持倉處於較高水平,令市場表現維持穩定。與此同時,基本因素狀況已輕微轉趨負面。於美國,去年加息的影響開始在該經濟體系顯現,影響到整體需求並推高成本。加上勞動力開支增加,許多企業可能難以將上升的成本轉嫁給客戶。在某些情況下,企業所公佈的第一季及第二季業績表現疲弱,甚至可能遠遜於預期,從而導致市場波動加劇。

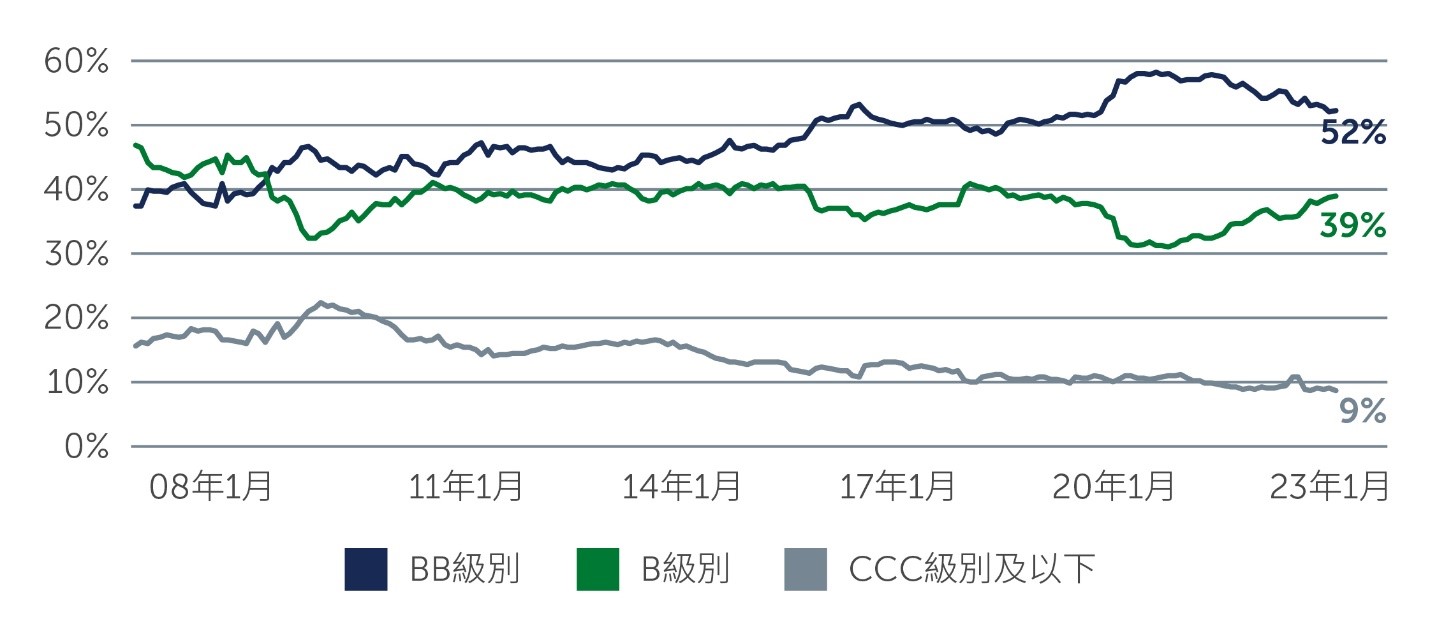

於當前不確定的環境下,槓桿率不高且擁有充足現金及/或融資渠道的企業,最有能力抵禦出現的任何困難。可幸的是,由於高收益債券發行人的槓桿率較低,且利息保障倍數較高,其財務狀況整體上較疫情前要好,有望安然渡過這段波動期。值得注意的是,環球高收益債券市場的信貸質素於過去15年亦已大幅改善,其中目前BB級別債券發行人佔已發展市場高收益市場的52%,而B級別企業債券則佔38%(圖一)。

圖一:市場質素有所提升

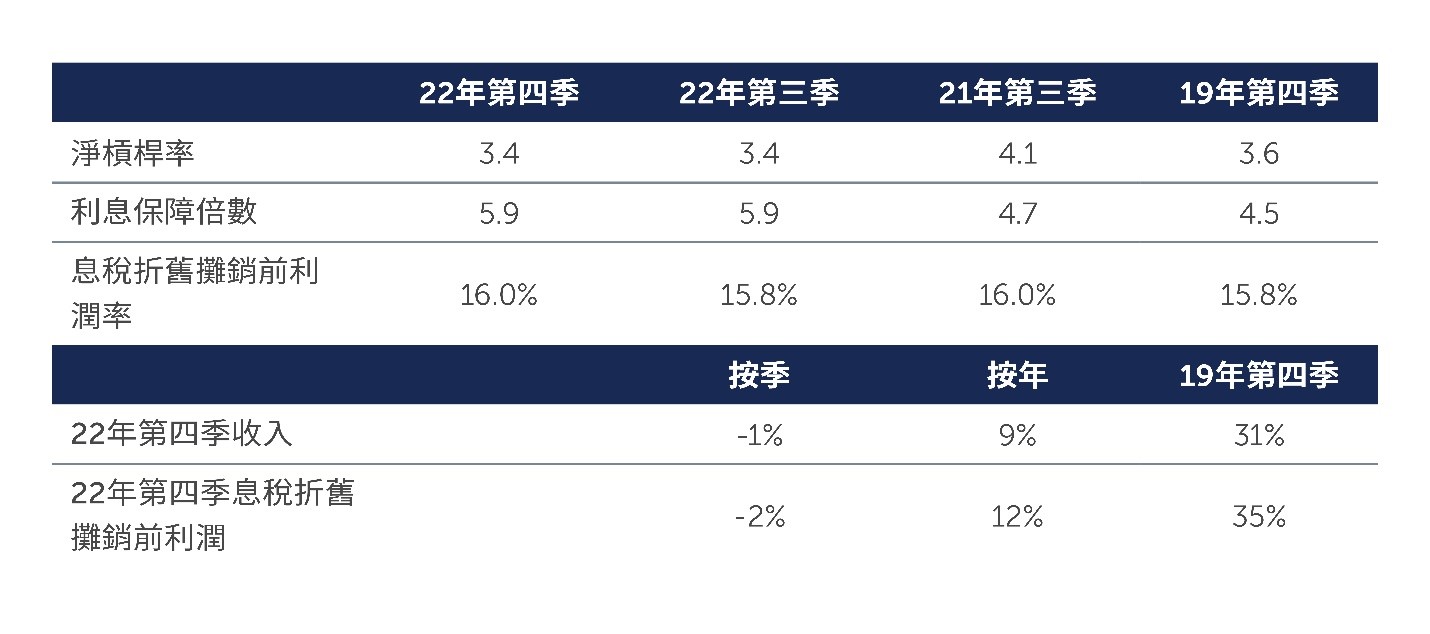

近年來,違約率一直處於非常低的水平;雖然在經濟放緩及信貸環境收緊的情況下,違約率可能會有所上升,但由於目前的市場質素較高、現時信貸基本因素強勁(圖二),加上近期的再融資需求有限,有望令違約率維持在接近歷史平均水平。嚴謹的「由下而上」信貸挑選策略,以及偏好評級較高的債券,均對管理違約風險的關鍵。

圖二:高收益企業的基本因素強勁

有望提供具有吸引力的總回報

未來經濟及利率走勢可能會繼續存在不明朗因素,使短期預測具有挑戰性,特別是考慮到市場情緒容易出現波動。然而,先拋開目前市場動盪不說,回顧市場的確定性後,按絕對回報及相較股票而言,可以為投資於高收益債券提供理據。

就信貸質素較高的債券而言,高收益債券發行人於過往溫和衰退時期受影響較少。事實上,從歷史上來看,於市場波動(甚至是經濟下滑)期間仍然投資於高收益債券的投資者,長遠而言能取得具有吸引力的回報。這部份是由於高收益債券有別於股票,並不需要強勁的經濟增長亦能夠取得良好表現。於高收益債券市場,更為重要的是發行人就未償還債務持續償付利息的能力。國內生產總值增長放緩,甚至是短期內進入溫和的衰退,都不大可能令違約率大幅上升,特別是在一個質素較高且相關基本因素狀況穩健的市場。

與此同時,優質債券不僅提供具有吸引力的票息外,其交易價格亦低於面值,而且隨著到期日的臨近,優質債券還可以為投資者提供資本增值潛力,同時投資者無需如投資信貸質素較低的債券般承擔太大的風險。

關鍵是倘若投資者能夠保持耐心,在市場波動期間維持其原有投資,就有望獲得具有吸引力的總回報。

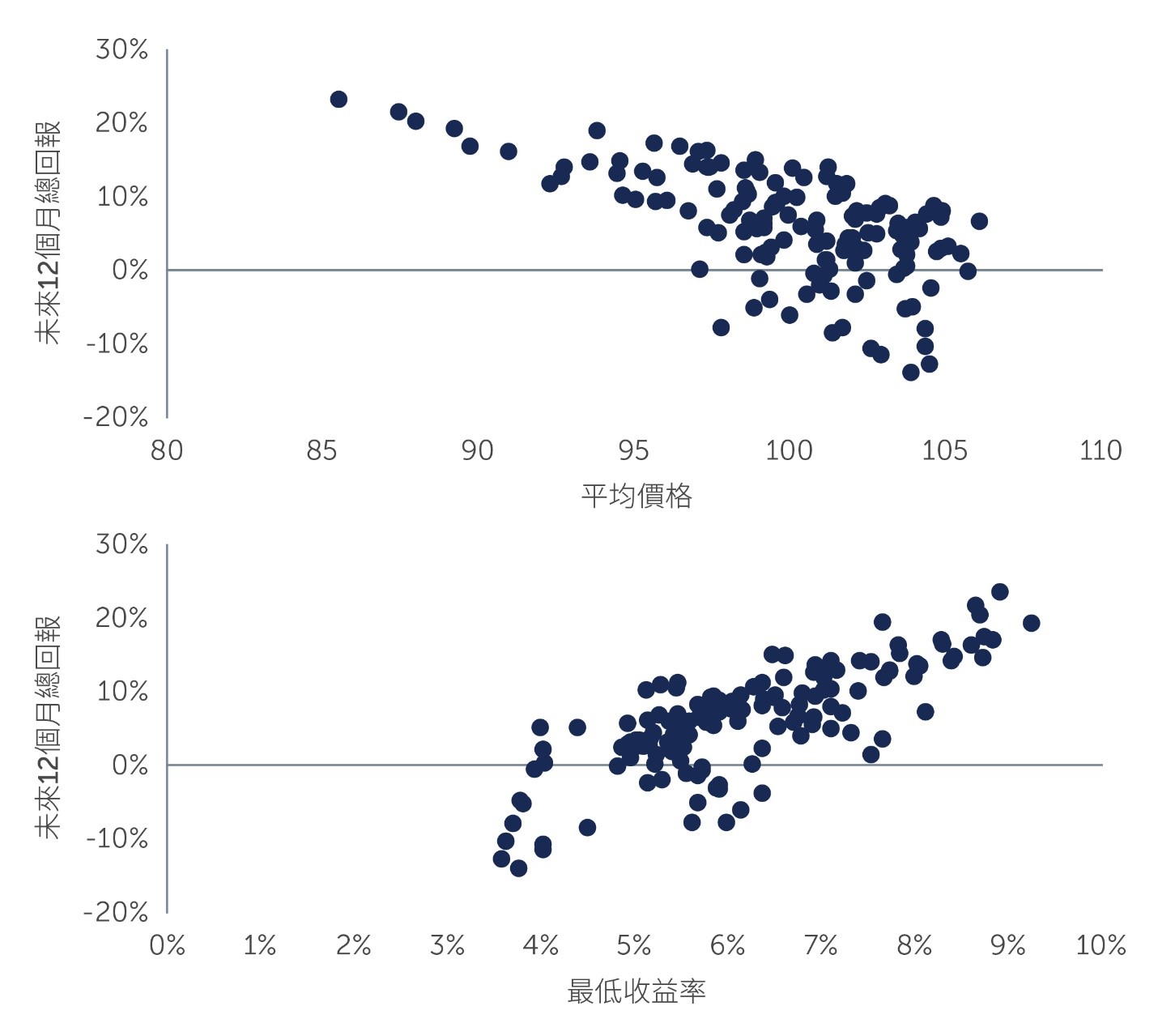

圖三:目前的估值水平非常罕見;歷史上繼出現該估值水平後的12個月內,往往會錄得強勁的雙位數回報

1 資料來源:彭博。歐洲及美國數據分別來自洲際交易所美銀歐洲高收益限制指數及洲際交易所美銀美國高收益限制指數。截至2023年3月22日。

重要資料 本文件僅供資訊用途,概不構成買賣任何金融工具或服務的要約或邀請。在編製本文件所載資料時,並未考慮可能接收本文件人士的投資目標、財務狀況或具體需要。本文件並非、亦不得被視為投資建議、投資推薦或投資研究。 有意投資者在作出投資決策時,必須依賴自行對投資對象的優點及所涉及風險的判斷,在作出投資決定前,有意投資者應尋求適當的獨立投資、法律、稅務、會計或其他專業意見。 除非另有說明,否則本文件所載觀點是霸菱的觀點。這些觀點是基於編製文件當時的事實,本著真誠的態度而提出,有可能發生變動,恕不另行通知。本文件的部份內容可能是以相信為可靠來源的資料為基礎。霸菱已盡一切努力確保本文件所載資料實屬準確,但概不就資料的準確性、完整性或充分性作出任何明示或暗示的聲明或保證。 本文件所載的任何預測是基於霸菱在編製當日對市場的意見,視乎許多因素而定,可能發生變動,恕不另行通知。任何預計、預估或預測未必代表未來將會或可能出現的表現。本文件所載的任何投資績效、投資組合構成或例子僅供說明用途,並非任何未來投資績效、未來投資組合構成及/或投資的指引。任何投資的構成、規模及所涉及風險可能與本件所載的例子存在重大差異。概不聲明投資將會獲利或不會產生虧損。在適當情況下,貨幣匯率的變動可能對投資價值產生影響。 投資涉及風險。過往表現不可作為未來表現的指標。投資者不應僅根據此資料而作出投資決定。 本文件由霸菱資產管理(亞洲)有限公司發行,並未經香港證監會審閱。 23-2837854 |