.svg)

关于我们

我们的产品

投资相连保险计划

我们的投资相连保险计划或可助您捕捉到市场机会及配合您的保险需要。此内容只提供英文及繁体中文,您可点击右上角地球图标切换语言。

投资资讯

协助及支援

市场导向

美国加征关税如何改变全球经济展望?

发布日期: 2025-04-16

安本投资

美国总统特朗普宣布了一项全球基准加对等关税制度,超出了我们的基本预期。具体而言,美国将对大多数贸易伙伴征收最低10%的统一关税,并根据与美国的贸易逆差对大约60个贸易伙伴征收更高的对等关税。我们预计,如果实施这些措施,美国的平均关税税率将上升至22%。这超过了20世纪30年代的高点,也是20世纪初达到的最高水平。

虽然随着时间的推移,随着与贸易伙伴达成交易,关税可能会下降,但短期内,随着报复性关税的出台和更多针对特定行业的关税的出台,关税水平也有可能继续上升。在进一步建模之前,我们认为特朗普任期内美国关税的全面增加可能会使美国价格水平提高2%,并使GDP下降1-2%。

除了美国,贸易摩擦没有赢家,但相对而言,加拿大和墨西哥受影响较小,中国和亚洲经济体受到严重影响,欧洲则处于中间位置,英国面临的关税税率低于欧盟。然而,关税将对全球经济造成负面冲击。

关税增加幅度和范围高于预期

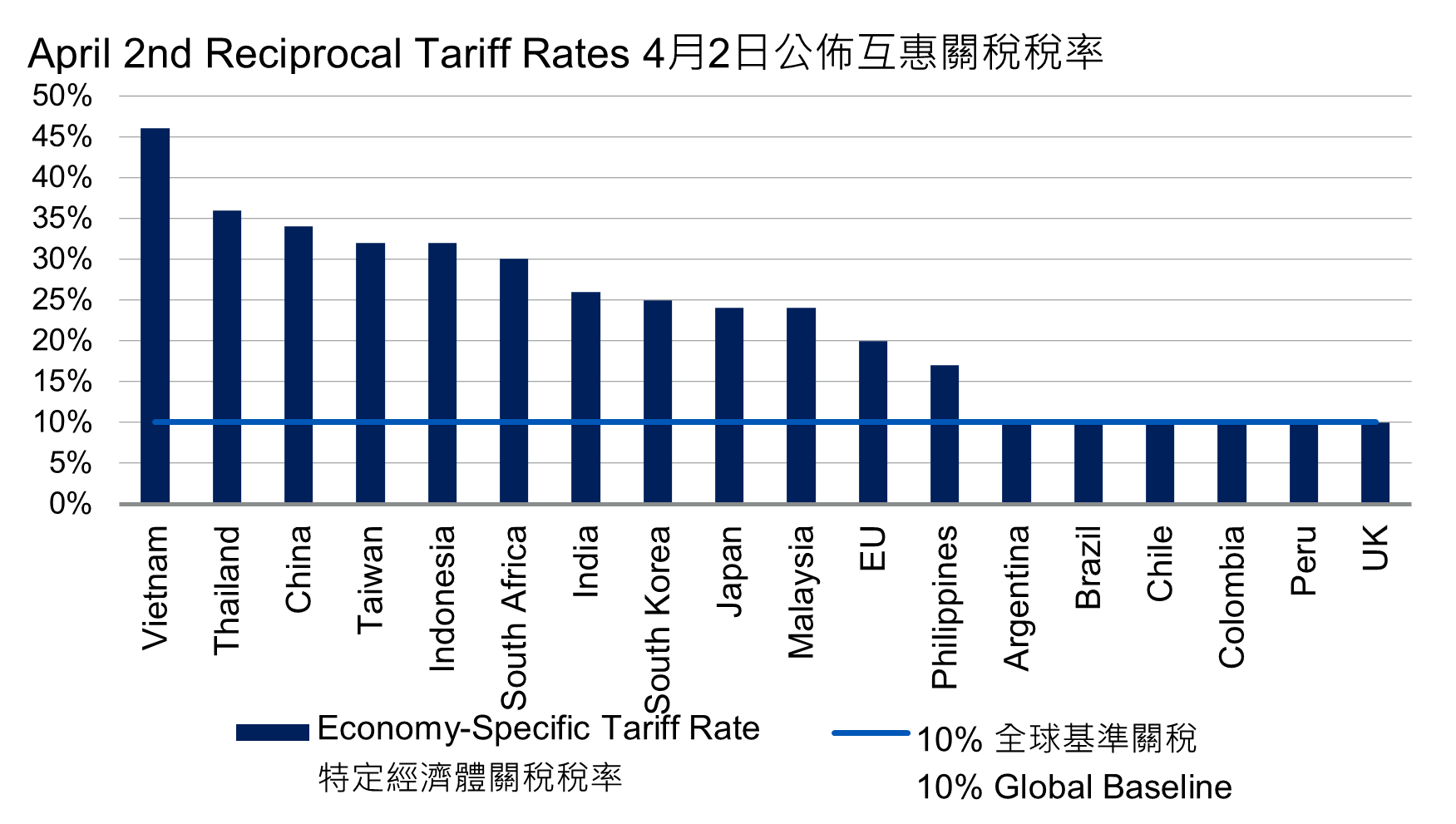

4月3日凌晨特朗普宣布的“对等关税”比预期更加激进,超出了我们的基本预期和金融市场预期。具体而言,美国将从4月5日起对所有贸易伙伴(不包括墨西哥和加拿大)征收最低10%的统一关税,并从4月9日起对大约60个国家征收更高的对等关税(见下图)。

图:10%的全球基准是关税税率的下限,与美国之间存在贸易逆差的经济体的税率较高

政府将贸易逆差作为对等关税计算的主要依据,而不是试图对产品层面的关税和非关税壁垒进行高度复杂的逐市场评估。相反,对等关税的计算方法是将每个市场对美国的贸易顺差除以其出口总额。这个数字被特朗普政府描述为每个贸易伙伴“向美国收取的关税”,然后大致减半(特朗普称之为“温和的对等关税”),得出美国适用的税率。

贸易摩擦没有赢家,但相对格局已形成

加拿大和墨西哥没有出现在“关税委员会”上引人注目,尽管此前宣布的对不符合《美国商品和服务税法》的商品征收25%的关税以及对能源和钾肥征收10%的关税已经生效。如果加拿大和墨西哥解决了美国对芬太尼的担忧,那么将对不符合《美国与墨西哥关于建立更紧密经贸关系的协议》的商品征收12%的关税。据推测,出口商将急于增加符合《美墨边境管理协议》的北美贸易份额。

而亚洲似乎是此轮关税政策中的输家,对中国在现有关税基础上再征收34%的对等关税超出了预期,这导致双边平均关税率接近70%;包括日本、韩国、印度和越南在内的其他主要区域经济体目前面临的关税税率在24%至46%之间;欧洲大致处于中低水平,面临20%的关税,而英国是相对的赢家,关税“仅”为10%。

关税还会更高吗?

4月3日凌晨的关税公告超出预期,但很有可能并不代表关税来到上限,未来针对特定行业的额外关税仍可能到来,包括半导体、铜、木材和药品等。这些产品已在行政命令中提及,并明确说明对等关税政策不适用于这些产品,特定税率即将出台。但这可能意味着特定行业关税和对等关税不会迭加。行政命令同时赋予总统在采取反制措施时修改税率的权利,这意味着某些关税税率还可能会提高。

欧盟方面明确表示将采取“相应”的反制措施,欧元区贸易部长们将于4月7日召开会议讨论应对措施。加拿大也承诺进行报复。

中国的反应可能相对保守,但我们预计当局将采取他们的「报复剧本」,遏制关键矿产的出口,并向在中国运营的美国企业施压,特斯拉Tesla 可能成为目标。

当局是否会容忍外汇大幅贬值,仍然存在一个大问题。人民币汇价仅曾小幅走高,表明投资者继续希望抵御贬值压力。但随着时间的推移,关税举措的规模可能会促使当局重新思考,特别是考虑到中国不温不火的通胀。

相反,关税会走低吗?

市场普遍预期认为美国关税最终仍有可能会降低,10%的全球基准税率可能是一个下限,但对等关税税率至少存在一定下调空间。美国消费者的行为变化可能导致实际税率下降,同时市场及选民的负面反应可能会促使特朗普政府调整其政策。但缓和措施可能进展缓慢,目前尚不清楚政府将寻求哪些让步来换取降低关税。此外,由于对等关税的计算是基于贸易逆差,而不是具体产品关税税率,因此降低美国商品关税的“速赢”方案可能效果不佳。作为关税政策的一个单独部分,特定行业的关税可能不会成为谈判议题。

从更根本的层面来看,这些措施可能并不能成功地减少美国的贸易赤字,这也会限制在新框架下降低关税的范围。目前为止,本届政府似乎比特朗普第一任期时对市场疲软的容忍度更高,而实际上债券收益率走低和美元走弱很可能有助于市场走势,符合政府的偏好。

滞胀对经济的影响?

对美国经济的影响很大概率会是滞胀,尽管价格水平上升和GDP受到的冲击程度尚难确定。对增长和通胀的冲击取决于关税是暂时还是永久性的,企业消化价格上涨后的利润空间,以及货币走势以及金融市场的反应等。根据经验法则简单测算,美国加权平均关税税率每上升1%,价格水平则上升 0.1%,GDP对应下降0.05-0.1%。这意味着近期美国关税全面上调可能会使价格水平上升2%,而GDP下降1-2%。如果关税带来的约6000亿美元(约占GDP的2%)收入用于减税而非削减赤字,那么可能会抵消一些负面影响。但如果关税收入以这种方式“使用”,那么未来关于取消关税的谈判将更加困难。美联储面临着一个艰难的权衡。政策制定者此前曾谈到关税对美国通胀仅具有“暂时性”影响,但鉴于最近通胀预期急剧上升,美联储可能很难看待这种影响。

日期:2025年4月3日

注︰所选公司仅供说明用途,以展示本文件所述投资管理风格,并非投资建议或未来表现的指标。

预测仅供意见参考,并不反映潜在表现。预测并无保证,实际事件或结果可能存在重大差异。

| 本文件仅供参考之用,不构成买卖任何证券的要约或招揽,也不构成投资意见、投资建议或对任何投资产品的认可。 投资涉及风险。投资的价值与所产生收益可升可跌,投资者未必可以取回所投资的全数本金。过往表现并非日后表现的指标。对于任何人士根据本文件所载资料行事而遭受的任何损失,概不承担任何责任。 于本文件所载源自第三方的任何资料 (「第三方数据」)为第三方供应方 (「拥有人」) 的财产及授权安本(Aberdeen )**使用。第三方数据不可复制或分发。第三方数据以「现有」方式提供及不会就是否准确、完备或适时作出保证。在适用法例允许的情况下,拥有人、安本**或任何其他第三方(包括涉及提供及/或编制第三方数据的任何第三方) 概不会对第三方数据或就第三方数据的任何使用承担任何责任。拥有人及任何其他第三方概不会保荐、认许或发起与第三方数据有关的基金或产品。 **安本指安本集团的相关成员公司,即Aberdeen Group plc连同其不时的附属公司、附属公司企业及关联公司 (不论为直接或间接)。 本文件由安本香港有限公司发出,并未经证券及期货事务监察委员会审阅。 版权所有 © 2025 Aberdeen Group plc |