.svg)

关于我们

我们的产品

投资相连保险计划

我们的投资相连保险计划或可助您捕捉到市场机会及配合您的保险需要。此内容只提供英文及繁体中文,您可点击右上角地球图标切换语言。

投资资讯

协助及支援

教育系列

什么是高级抵押债券?

霸菱

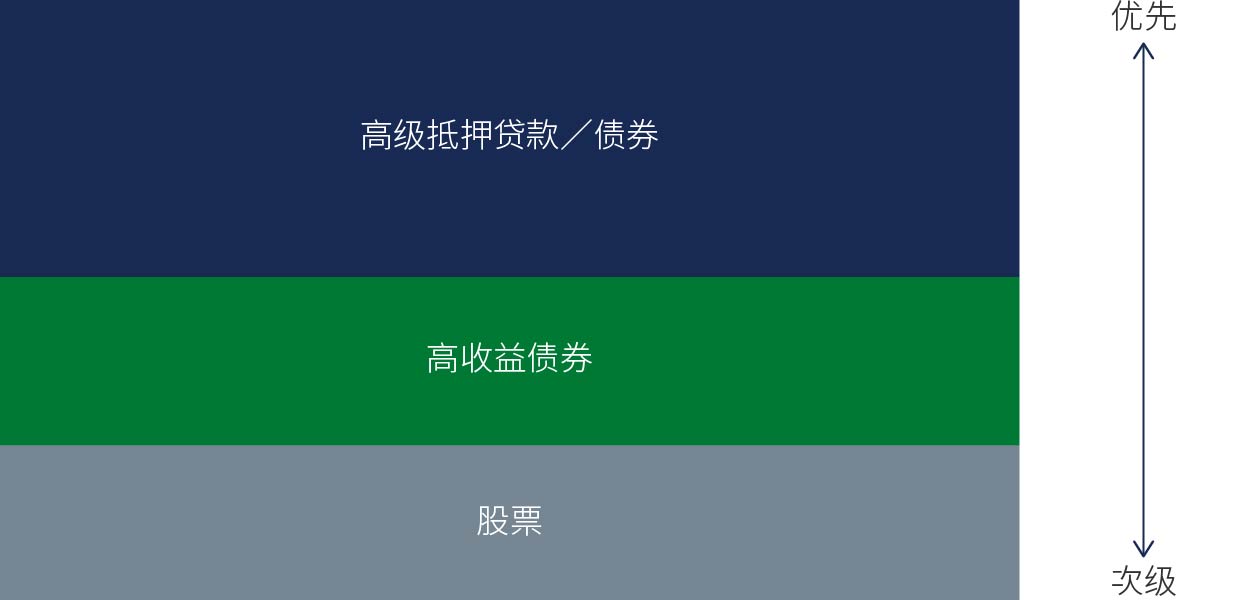

债券是指售予投资者的债务证券。若一家公司违反债务责任,便会被迫进入破产清盘程序,届时将变卖其资产来偿还债务。偿还债务是根据既定的优先次序进行;最先偿还的是「高级」债务,然后是低级或次级债务。若债券属于「抵押」类别,便可获得发行人的抵押品或某种形式的资产作保障。因此,环球高级抵押债券同时属于高级和有抵押,在资本结构中处于较优先的位置(图一)。

图一:环球高级抵押债券在资本结构中处于较优先位置

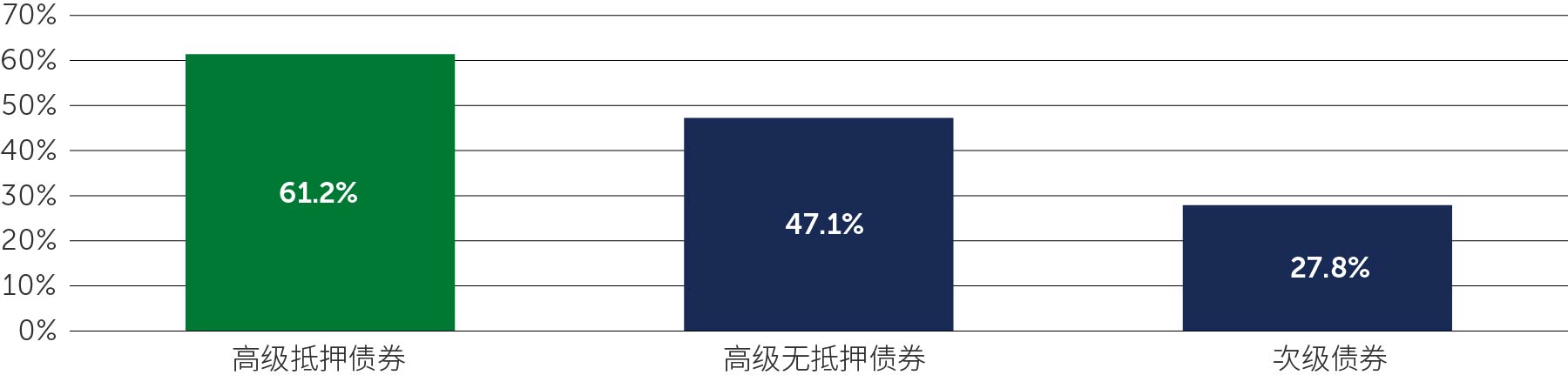

从历史而言,北美非金融企业的高级抵押高收益债券之追偿率一直相对优于无抵押债券。在1987年到2022年期间,违约的高级抵押债券的平均追偿率为61.2%,而高级无抵押债券为47.1%,次级债务为27.8%(图二)。

图二:高级抵押债券历来提供较高追偿率

高级抵押债券市场在过去十年经历显著增长,目前价值约为5,150亿美元,占环球高收益债券市场规模约三分之一1。该资产类别得以增长主要由于其他融资途径(包括贷款和无抵押债券)受到限制,令高级抵押债券成为可行的企业融资来源。

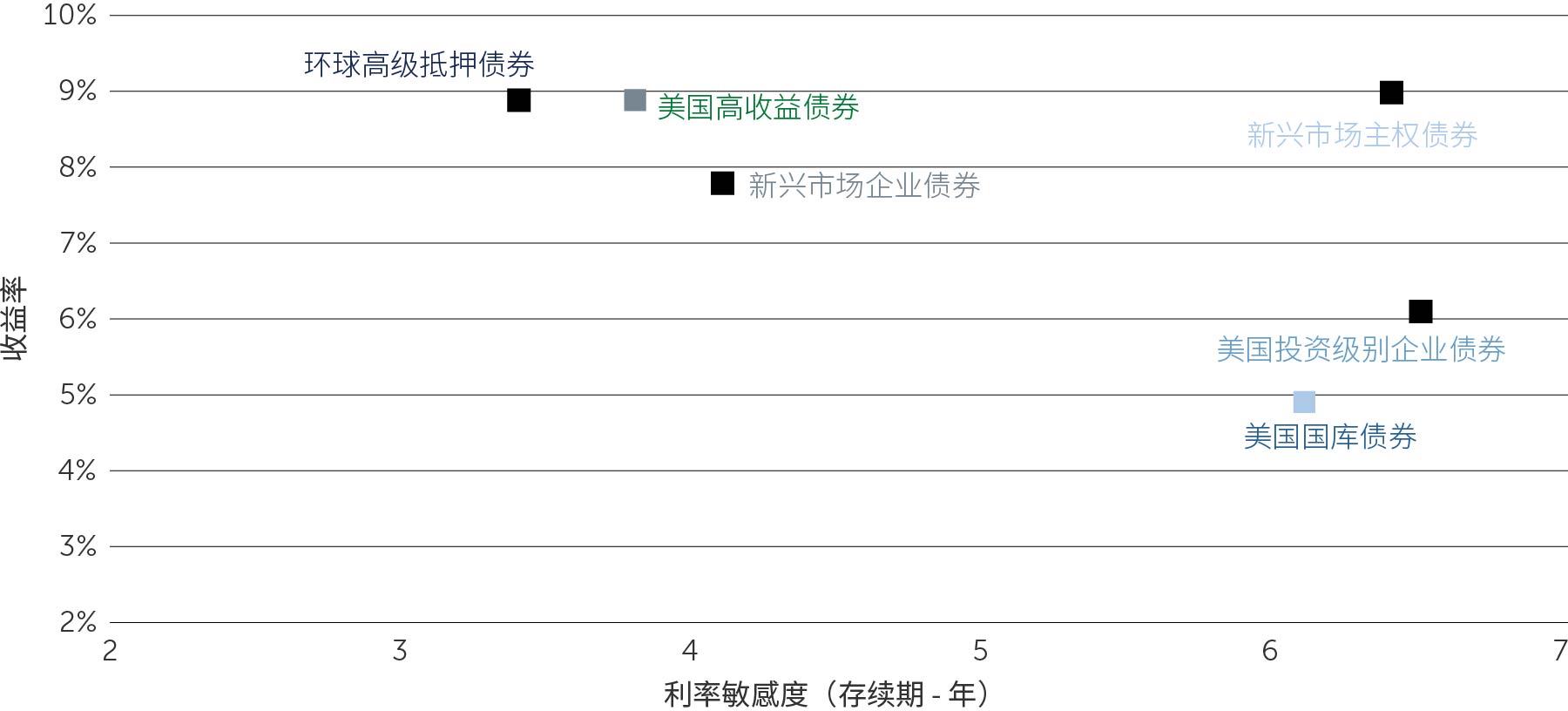

另一方面,环球高级抵押债券的存续期相比其他固定收益资产类别较短,因此对加息的敏感度往往较低。环球高级抵押债券与美国国库债券过往相关性一向较低,甚至为负,由此可以引证这一点。然而,具体信贷、行业和评级对利率的敏感度可能存在重大差异,投资者需仔细进行「自下而上」的证券挑选。值得留意的是鉴于环球高级抵押债券市场的到期日相对较短,市场上到期日大于10年的债券不足1%2。

图三:高收益债券前景对利率敏感度较低

此外,高级抵押高收益债券并非不受经济衰退所影响,但由于其在资本结构的偿债次序优于无抵押债券,因此能在企业违约时为投资者提供较大的本金损失保障。与传统高收益债券相似,此资产类别对发行公司的信贷基本面较为敏感,而经济放缓可为企业现金流及/或盈利能力带来压力。

与传统无抵押高收益债券一样,由于高级抵押高收益债券的杠杆程度通常较投资级别债券高,因此在经济衰退时或会较易受到影响。不过,投资经理可以通过谨慎分析发行人的基本面,以及评估债券的抵押品,从而减轻未达投资级别债券的信贷风险。

1资料来源:洲际交易所美银。截至2023年9月30日。

2资料来源:洲际交易所美银。截至2023年9月30日。

重要资料 本文件仅供信息用途,概不构成买卖任何金融工具或服务的要约或邀请。在编制本文件所载资料时,并未考虑可能接收本文件人士的投资目标、财务状况或具体需要。本文件并非、亦不得被视为投资建议、投资推荐或投资研究。 有意投资者在作出投资决策时,必须依赖自行对投资对象的优点及所涉及风险的判断,在作出投资决定前,有意投资者应寻求适当的独立投资、法律、税务、会计或其他专业意见。 除非另有说明,否则本文件所载观点是霸菱的观点。这些观点是基在编制文件当时的事实,本着真诚的态度而提出,有可能发生变动,恕不另行通知。本文件的部分内容可能是以相信为可靠来源的资料为基础。霸菱已尽一切努力确保本文件所载资料实属准确,但概不就资料的准确性、完整性或充分性作出任何明示或暗示的声明或保证。 本文件所载的任何预测是基在霸菱在编制当日对市场的意见,视乎许多因素而定,可能发生变动,恕不另行通知。任何预计、预估或预测未必代表未来将会或可能出现的表现。本文件所载的任何投资绩效、投资组合构成或例子仅供说明用途,并非任何未来投资绩效、未来投资组合构成及/或投资的指引。任何投资的构成、规模及所涉及风险可能与本件所载的例子存在重大差异。概不声明投资将会获利或不会产生亏损。在适当情况下,货币汇率的变动可能对投资价值产生影响。 投资涉及风险。过往表现不可作为未来表现的指标。投资者不应仅根据此资料而作出投资决定。 本文件由霸菱资产管理(亚洲)有限公司发行,并未经香港证监会审阅。 |