.svg)

关于我们

我们的产品

投资相连保险计划

我们的投资相连保险计划或可助您捕捉到市场机会及配合您的保险需要。此内容只提供英文及繁体中文,您可点击右上角地球图标切换语言。

投资资讯

协助及支援

教育系列

第四季度大市展望

中国平安资管(香港)

中国经济在第三季度继续显示出复苏放缓的迹象,房地产市场表现低迷且尚未触底,国内需求疲软,经济增长主要依赖外部需求。

今年前7个月的固定资产投资增速放缓,达到年初以来的最低水平。虽然7月社会消费品零售总额超出预期,但其增速仍低于疫情前水平。在信用收缩的背景下,7月核心通胀率微涨,创下1月以来的最低记录。今年上半年,中国政府总体支出较2023年同期下降。中国出口增速放缓,显示一直支撑中国经济增长的全球需求正在降温。展望后市,随着全球需求的不确定性加剧和内需疲软持续,这可能阻碍中国经济实现年度成长目标。

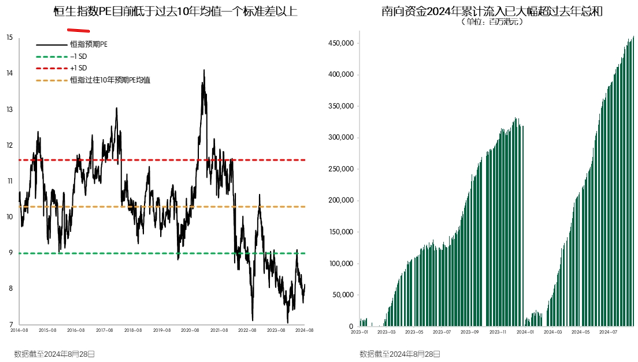

面对中国经济基本面的挑战,港股市场的上行潜力可能受限。然而,考虑到港股市盈率水平接近十年均值负一个标准差,以及全球资金对中国的资产配置已大幅减少,这些因素都为市场提供了一定的支撑。此外,年初至今的南向资金流入已超过去年总和,持续的资金流入也为港股提供了稳定的支持。美联储在9月份宣布降息50基点,这不仅可能会为全球市场带来宽松的货币环境,也为中国央行提供了进一步降息的空间。在降息环境下,估值较低的港股相比其他市场更具弹性。展望今年余下时间,预计经济数据和企业盈利将会在去年低基数的基础上有所改善。因此,尽管港股面临一定的上行挑战,但其下行风险相对有限。

在当前通胀低迷和宏观经济放缓的情况下,加上我们正逐渐进入美国选举季,市场波动将会加大,适合配置波动性较小、防御性较高的高息策略。在当前境内融资成本和投资回报率均持续下行的背景下,相对有确定性的股息现金流回报可为投资者提供稳定的收益,类债券属性更具吸引力。历史上利率下行阶段,高息股类相对跑赢大盘。考虑到目前全球经济增长放缓,叠加国内房地产市场和地缘政治风险,配置港股高股息策略有助于抵御波动及改善收益。

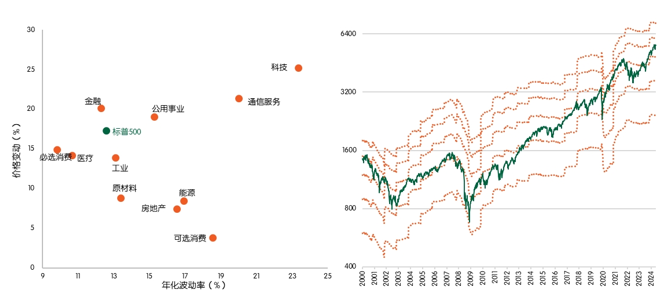

美国最新的CPI和PPI已显示出趋于稳定的迹象,通胀风险逐渐下降。9月联储局议息后宣布减息50基点,为超过4年来首次启动减息行动,减幅超越市场预期,另外,利率点降图显示,局方料今年内再减50基点。同时,美国第二季度的GDP增速经过上修,显示经济增长的一定韧性。此外,强劲的零售销售数据也体现了消费者的韧性。尽管市场存在波动,第二季度的盈利季表现出色,大部分标普500指数公司的EPS显著超出市场预期。

然而,美国劳动力市场的数据显示出疲软,失业率上升,薪资增速放缓,这让许多人对收入前景持悲观态度,并重新点燃了对美国消费者支出可能放缓的担忧。鲍威尔也强调将采取措施阻止劳动力市场的进一步降温。市场普遍预计,美联储今年余下时间会继续进行降息,就业问题有可能取代通胀成为美联储的主要关注点。随着更多劳动力市场和其他经济数据的发布,投资者在衰退与经济软着陆的预期之间摇摆不定。在这种背景下,美股市场的波动性将会显著增加。

考虑到目前美股的高估值、美国宏观经济的不确定性和临近的美国大选,我们认为美股进一步上涨空间有限,市场持续波动。

同时在策略方面,我们坚持认为通过对冲实现的绝对收益策略,在当前市场分歧较大的环境中更为稳健和适用,能够切实降低波动率,同时对市场可能出现的过热和回调有较好的风险防范。

左图:标普500各板块YTD收益率和波动率

右图:标普500指数估值区间

橘线由上至下:PE 30x 25x 20x 15x 10x

数据来源:除另有注明外,文中所提及的市场数据均来自于彭博。

免责声明 本影片不构成由任何司法辖区中的任何人士提出的未授权要约或邀请,也不构成向任何不能合法接受要约或邀请的人提出的提议或要约邀请。本影片引用的任何产品或服务(“本产品”)并未在所有司法管辖区获得许可,及除另有指明外,没有任何监管机构或政府机关审查过本影片或本产品的价值。本影片的内容仅供参考,并不构成或形成购买本产品的财务建议。本影片的编写没有考虑特定的投资目标、财务状况或任何特定人员的特定需求。 投资涉及风险。任何金融产品的历史表现并不能保证未来的收益。受市场波动影响,绝大多数金融产品都有市值波动,以及本金损失的危险。 本影片所含信息并未经独立核实但基于截至刊发日本公司相信准确且可信的来源。任何关于未来事件或国家、市场或公司表现的预测或前瞻性陈述并不代表或有别于真实事件或结果。本公司不对信息的准确性做出任何保证,亦不就其错误或遗漏承担任何责任。中国平安资产管理(香港)有限公司(“本公司”)保留未经通知而修改本文件内容的权利。本公司不就因使用本影片所列信息而产生的任何损失负责。本影片并未经香港证券及期货事务监察委员会审核或认可,建议您在审阅本影片时需谨慎。如您对本影片的任何内容有任何疑问,您应寻求独立专业意见。在未得到本公司的事先书面同意下,不得以任何方式复制、派发或发表本影片。 |