.svg)

关于我们

我们的产品

投资相连保险计划

我们的投资相连保险计划或可助您捕捉到市场机会及配合您的保险需要。此内容只提供英文及繁体中文,您可点击右上角地球图标切换语言。

投资资讯

协助及支援

教育系列

2024年中股票与固定收益展望:海况险峻时需要稳健的船只

摩根资产管理

即使环球经济放缓,但是增长步代仍然健康,加上有更多证据显示通胀放缓的势头开始显现,促使部分央行在六月开展减息周期。然而,与过去数年的激进加息步伐相比,对环球大部分央行而言,这可能是一次非常缓慢的减息周期,尤其是我们仍未看到显著宽松政策的稳固基础。

鉴于联储局偏向依赖即将公布的通胀数据及经济数据,这就像在没有路灯的黑暗中开车一样。 投资团队相信联储局的下一步将是减息,而非加息。虽然整体减息周期可能会推迟,但不会取消。然而在这之后,结果的不确定性显著上升,这是目前市场焦虑的关键所在。 最近股票和债券的波动提醒投资者国际多元化的重要性,以及投资组合中需要不同类型资产的必要性。

亚洲市场提供了成长和股息机会的良好组合

在出口复苏的背景下,投资团队对亚洲股市抱持乐观态度。包括韩国和台湾在内的科技出口国,可能继续在获利前景上具有潜力的正面惊喜。 日本公司管治的改善持续受到投资者的青睐,而韩国也正在考虑采取类似的改革措施。 尽管中国经济面临周期性和结构性挑战,但中国和香港仍提供具有价值的投资机会。

从估值角度来看,亚洲股市目前处于相对有吸引力的水平。 从未来12 个月市盈率(P/E)角度来看,除了韩国、台湾、泰国和印度之外,大多数 MSCI 亚太地区(日本除外)的估值均低于 15 年来的平均水平。 从市帐率 (P/B) 角度来看,大多数地区的估值比 15 年来的平均水平低 1 个以上标准偏差。 从历史上来看,当MSCI 亚太地区(日本除外)的延伸市帐率为1.6 倍时,亚洲股市未来 12 个月的回报偏向正面。

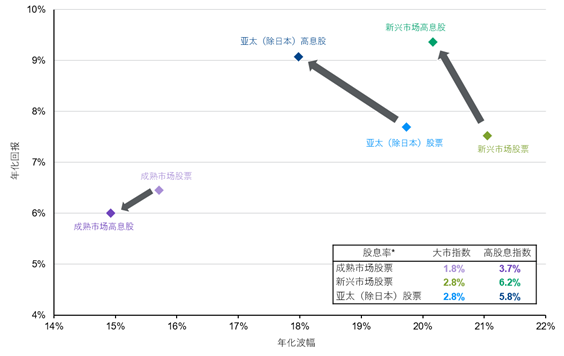

股息在亚洲投资者眼中至关重要,因为自 2000 年以来股息收益率占累计总回报的 60% 以上。 此外,如图一显示,相对于更广泛的MSCI 亚太(日本除外)指数,MSCI 亚太(日本除外)高股息指数往往能提供更好的风险调整后回报,因为通常基本面较强劲的优质公司可以带来更好的回报。 鉴于宏观经济的不确定性以及未来 6 至 12 个月现金利率的下降可能性,找到基本面强劲和股息稳定的投资组合以维持和提高投资组合的总回报将变得越来越重要。

图一:高息股风险回报状况

基于2000年12月以来的净额总回报

^标准偏差是一组数据平均值分散程度的一种度量。数据源:FactSet,摩根资产管理。*股息率反映最新的股息率。过往表现并非当前或未来业绩的指标。《环球市场纵览 - 亚洲版》。反映截至31/03/24的最新数据。

运用固定收益管理下行风险

2024年第一季,联储局推迟减息导致国债收益率上升。 短期来看,政府债券和高质素固定收益的总回报可能逊于现金。 尽管如此,长期投资者应留意以下两个原因以继续投资固定收益。

首先,如前所述,减息周期有机会只被推迟但不会取消,这意味着债券收益率最终仍会下降并提高总回报。 另一方面,现金终究需面对再投资风险。

其次,投资者目前关注的是经济软着陆甚至不着陆以及黏性通胀的情况。 然而,尽管宏观经济数据依然强劲,投资者不能忽视经济活动突然恶化的可能性,即使这种可能性不大。 政府债券和高质素固定收益可以帮助减低这种风险。

市场参与者与联储局对减息预期的分歧正在缩小,这可能是增加成熟市场政府债券存续期的好机会。随着通胀数据回落,固定收益市场的波动性亦已减退,债券可再次在投资组合构建中担当传统分散风险的角色。

美国企业债券方面,投资团队重申了解潜在回报来源的重要性。一般而言,无风险利率降低及债券收益率下跌能为投资者提供合理回报。同时,由于基本因素良好,投资级别及高收益企业信贷息差可能保持在较窄水平。这意味着息差收窄带来额外回报的空间较小。

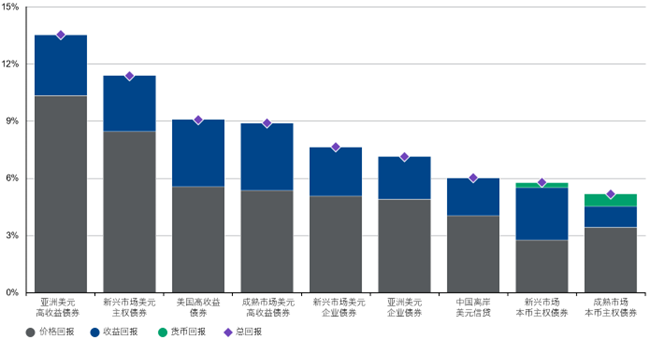

图二:环球固定收益的回报构成

过去6个月债券回报构成

数据源:摩根经济研究,摩根资产管理。图例中的「亚洲美元高收益债券」为摩根亚洲信贷高收益债券指数,「新兴市场美元企业债券」为摩根新兴市场企业债券指数,「新兴市场美元主权债券」为摩根新兴市场债券环球指数,「亚洲美元企业债券」为摩根亚洲信贷企业债券指数,「中国离岸美元信贷」为摩根亚洲信贷中国指数,「成熟市场美元高收益债券」为摩根成熟市场高收益债券指数,「美国高收益债券」为摩根美国本地高收益债券指数,「新兴市场本币主权债券」为摩根政府债券指数 – 新兴市场环球多元化,「成熟市场本币主权债券」为摩根政府债券指数 – 成熟市场。过往表现并非当前及未来业绩的可靠指标。《环球市场纵览 - 亚洲版》。反映截至31/03/24的最新数据。

总括而言,我们预计当前降息预期演变所带来的波动浪潮最终将消退。投资者应展望未来,相应地部署投资组合。尽管现金在波动时期可能看起来还有吸引力,我们相信一个由股票和固定收益资产组成的多元化投资组合仍然是带来长期回报以达到长线投资目标的至胜关键。

| 免责声明 多元化投资并不保证正回报,亦不能消除亏损风险。现金是基于彭博短期国债总回报指数。 「市场洞察」系列(「本系列」)在并无提及产品的情况下,提供关于环球市场的全面性数据及评论。本系列探讨当前经济数据及不断变化市场状况的启示,是帮助客户了解金融市场并为其投资决策提供支持的工具。 就MiFID II而言,摩根「市场洞察」及「投资洞察」系列是市场推广通讯,并不属于指定与投资研究有关的任何MiFID II / MiFIR规定的范围。此外,摩根资产管理「市场洞察」及「投资洞察」系列是非独立研究,并未根据促进投资研究独立性的有关法律要求编制,亦不受限于发布投资研究前任何交易的禁止。 本文件为一般性通讯刊物,仅供参考。其为教育性质,不拟作为在任何司法管辖区内对任何特定投资产品、策略、计划特色或其他目的的建议或推介,亦不拟作为摩根资产管理或其任何附属公司参与本文件提及的任何交易的承诺。所用任何例子为通用、假设及仅供参考。本文件并未载有足以支持作出投资决策的信息,且阁下在评估投资于任何证券或产品的优劣时,不应以本文件为依据。此外,使用者应与彼等财务专家一同独立评估相关法律、监管、税务、信贷及会计影响,以决定本文件提及的任何投资是否相信是适合用户的个人目标。投资者应确保于进行任何投资之前已获得所有可取得的相关信息。所载的任何预测、数字、意见或投资技术与策略均仅供参考之用,并且均是基于特定假设及目前市场状况作出,且可随时变动而不发出事先通知。本文件载列的所有信息于编制时被视为准确,但概不保证其准确性,亦不会就任何错误或遗漏承担任何责任。请注意,投资涉及风险,投资价值及其收益可能会因市场状况及税务协议而出现波动,投资者可能无法收回已投资之全数金额。过去的业绩及收益率并非当前及未来业绩的可靠指标。 摩根资产管理是JPMorgan Chase & Co.集团及其环球联属公司旗下资产管理业务的品牌。 在适用法律允许的范围内,我们可进行电话录音及监控电子通讯,以履行我们的法律和监管义务以及遵守内部政策。摩根资产管理将根据我们的私隐政策 (https://am.jpmorgan.com/global/privacy) 收集、储存及处理个人资料。 本通讯由以下实体发布:在美国为均受美国证券交易委员会监管的J.P. Morgan Investment Management Inc.或J.P. Morgan Alternative Asset Management, Inc.;在拉丁美洲为当地摩根大通实体(视情况而定) ,仅供指定接收者使用;在加拿大 JPMorgan Asset Management (Canada) Inc. ,仅供机构客户使用, 其为所有加拿大省份及地区(育空地区除外)的注册投资组合经理及豁免市场交易商,亦在不列颠哥伦比亚省、安大略省、魁北克省及纽芬兰与拉布拉多省注册为投资基金经理。 在英国,为受英国金融行为监管局认可及监管的JPMorgan Asset Management (UK) Limited;在其他欧洲司法管辖区,为JPMorgan Asset Management (Europe) S.à r.l.。在亚太区,由以下实体在其各自主要受到监管的司法管辖区发布:均受香港证券及期货事务监察委员会监管的JPMorgan Asset Management (Asia Pacific) Limited、摩根基金(亚洲)有限公司或摩根实物资产管理(亚洲)有限公司;JPMorgan Asset Management (Singapore) Limited(公司注册编号:197601586K),本广告或刊物文件尚未经过新加坡金融管理局的审阅;摩根证券投资信托股份有限公司;受日本金融厅监管并为日本投资信托协会、日本投资顾问业协会、第二种金融商品交易业协会及日本证券业协会会员的JPMorgan Asset Management (Japan) Limited(注册编号「关东财务局(金融工具公司)第330号」);在澳洲为JPMorgan Asset Management (Australia) Limited (ABN 55143832080) (AFSL 376919),仅向2001年《公司法》(联邦法案)第761A及761G条界定的批发客户发布。在亚太区其他市场仅提供予所指定接收者。 只适用于美国: 假若阁下是残疾人士,并在阅读本材料时需要额外的支持,请致电1-800-343-1113 联络我们以提供协助。 版权所有。2024 JPMorgan Chase & Co.。不得转载。 |