關於我們

我們的產品

投資資訊

協助及支援

市場導向

在聯儲局的鷹派立場和強美元的環境下,亞洲經濟體於2023年能否蓬勃發展?

發佈日期: 2022-12-30

摩根資產管理

以當前的加息週期來看,聯儲局明顯依然認為,加息太少比過度收緊貨幣政策的風險更大。隨著美國經濟軟著陸的機會已愈來愈微,投資者難免憂慮會殃及池魚。根據過往經驗,聯儲局的鷹派立場歷來為亞洲經濟體帶來諸多不利因素,並拖累資產表現。在壓力持續增加之際,投資者希望知道(1)亞洲經濟體是否能夠承受聯儲局的鷹派立場和美元升值所帶來的進一步壓力,以及(2)哪些經濟體最容易遭受影響。

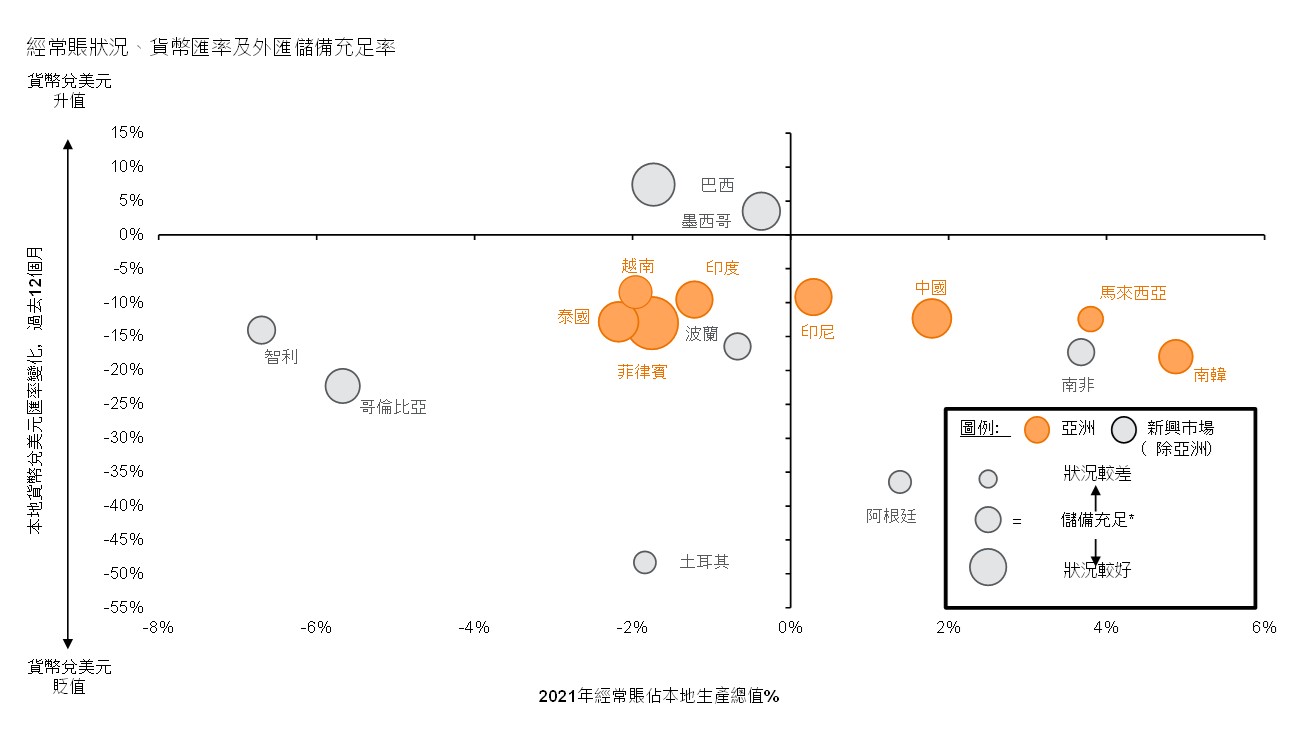

為進行評估,我們分析了一系列關鍵類別的指標,例如外匯儲備覆蓋率、國際收支平衡的指示和外匯資金需要的迫切性,以及整體槓桿指標。

由於多個環球央行為遏制貨幣過度波動而出手干預匯市,導致不少國家的外匯儲備下跌速度加快,因而引發憂慮。然而,亞洲大多數經濟體的儲備水平仍屬穩健。馬來西亞和中國的情況似乎最不穩定,但我們注意到,在資本管制向來有效的經濟體中,國內存款外流的風險較低。因此,若依賴那些僅觀察外匯儲備覆蓋率對比潛在本地貨幣供應流出的程度,相關性未必如其他指標般高。

在經常賬結餘方面,大多數亞洲經濟體的經常賬佔本地生產總值的百分比仍然持平或為正數,受惠於貨品(中國、南韓、台灣地區)和商品(印尼、馬來西亞)出口的國家尤其如此。相反,印度、泰國和菲律賓由於進口成本和旅遊業下滑而出現貿易赤字,然而,旅遊業趨勢有見好轉,商品價格亦已從高位回落。

除泰國外,大多數亞洲經濟體的實質利率差異有所收窄,但仍然為正數。中國、南韓和泰國等經濟體的債務水平相當高,但大部分為本幣國內債務,這意味煞停外部融資的風險甚低。

我們的評估顯示,儘管部分亞洲經濟體的外部指標出現惡化,但仍有合理的緩衝空間,足以承受進一步的壓力。

*儲備充足指一個市場的外匯儲備存量能覆蓋3個月進口(即可動用儲備足以支付3個月進口產品價值)及覆蓋明年到期的短期債務(即可動用儲備足以支付未來12個月内到期的債務及未來12個月内應付的長期債務利息)。圓點愈大,儲備覆蓋率愈大。《環球市場縱覽 — 亞洲版》。

反映截至2022年11月14日的最新數據。

中國經濟復甦會否將惠及亞洲市場?

由於中國的新冠疫情捲土重來,加上政府實施嚴格防控措施,持續對中國2022年的經濟增長構成壓力。這些經濟挑戰勢將促使當局於2023年逐步放寬現行新冠防疫政策。要促成這一轉變,疫苗接種率必須有所提高,尤其是長者疫苗接種率,而醫療系統亦需要作好充分準備,以應對上升的感染人數。倘若重症病例和死亡人數得以回落,將會是中國政府放寬防疫政策的重要理據。

近日數據顯示,中國經濟活動主要由製造業和出口支撐。隨著政府進一步推行各種刺激經濟措施,基建建設的強勁動能有機會持續至2023年。相比之下,消費者情緒依然低迷,消費增長乏力難免拖累整體的經濟表現。與此同時,消費者信心欠佳,進一步使房地產投資和樓市活動受壓。上述種種因素均顯示,疫情防控措施的微調工作對重振消費者和企業信心,以及提高政策刺激措施的成效是極為重要的。倘若這種情況於2023年春季出現,經濟重啟與持續的政策刺激措施相輔相成,可望有助穩定國內經濟增長,並透過貿易和境外旅遊惠及其他亞洲經濟體。

鑑於中國在區內貿易具有舉足輕重的作用,國內經濟復甦或會為亞洲的需求注入一些新動能,尤其是在美國和歐洲經濟正在放緩之際。在中國政府實施封鎖措施期間,國內消費者購物時變得更加謹慎,儲蓄金額亦相應增加。因此,2022年前10個月的貨品進口按年放緩至3.5%,相對去年同期的31.4%大幅下跌。這是電子產品供應鏈整體受壓的原因之一,對南韓和台灣的半導體需求尤其疲弱。

中國消費市場的積壓需求潛力龐大。目前,中國家庭的銀行存款總額達到116.5萬億元人民幣,相比新冠疫情之前的水平高出42%。若然這種需求隨著經濟重啟而得到釋放,將對其他亞洲經濟體產生溢出效應,並可望帶動經濟增長。

服務貿易亦是帶動區內經濟增長的另一途徑。2019年,中國遊客境外旅遊的消費總額達到2,546億美元,而亞洲是主要旅遊目的地。這項開支於2021年縮減至1,057億美元,並因更加嚴格的邊境管制措施而於2022年再次大幅下降。除了旅遊業之外,消費者對海外教育、健康護理和金融服務亦有潛在需求。鑑於目前的低基數,中國重新開放有望為整個亞洲的服務行業創造機遇。話雖如此,根據目前疫情防控措施逐步放寬的趨勢,有可能要到2023年下旬才能實現全面復甦。