關於我們

我們的產品

投資資訊

協助及支援

市場導向

從不同來源締造收益

發佈日期: 2023-03-31

富蘭克林鄧普頓

富蘭克林鄧普頓認為2023年投資環境的收益及總回報潛力有望遠高於2022年。我們的分析顯示,透過存續期鎖定吸引孳息率是實現入息目標的其中一個最佳辦法,而以吸引的價格投資於固定收益資產,可望於聯儲局放寬政策導致利率下跌及息差收窄時提供穩健回報。

美國聯儲局在2022年主力控制通脹,因而展開進取的加息週期,令金融狀況收緊。這使固定收益資產的孳息率和息差急升。

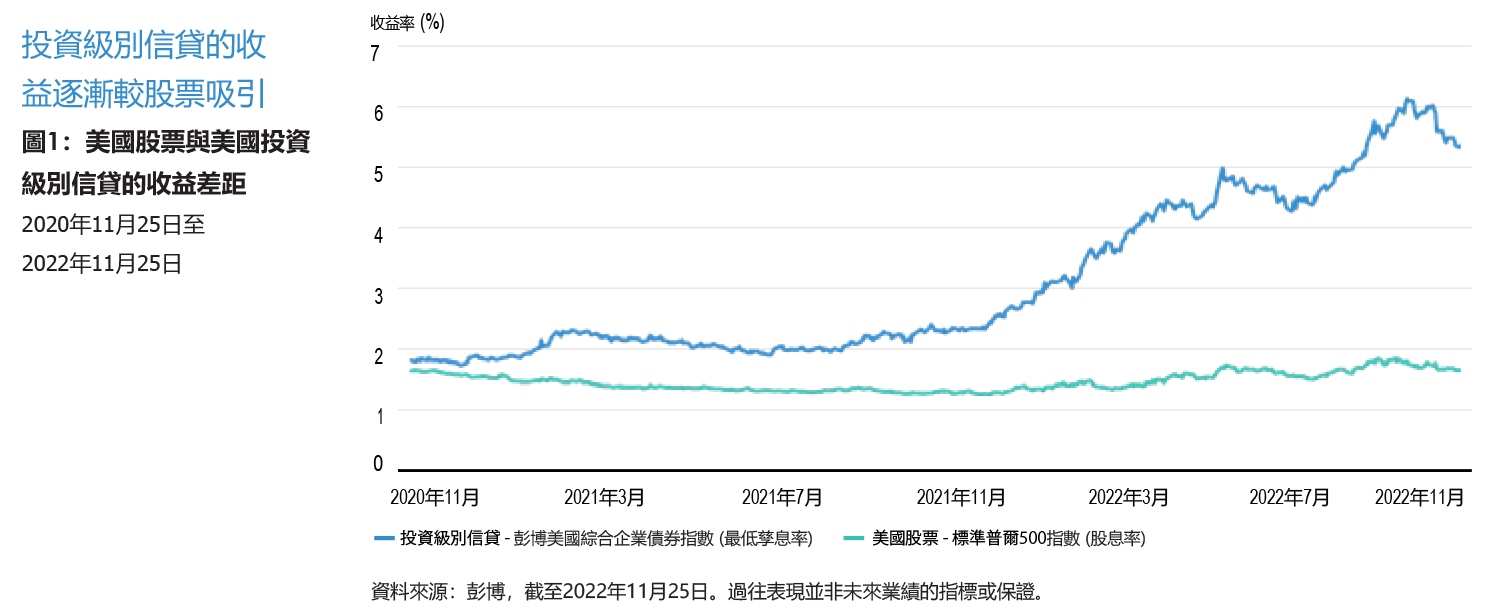

不過,2023年的投資環境與12個月前大為不同。我們認為加息週期或即將見頂,高質量信貸和債券的總回報潛力較股票高(見圖1) ,與股票的正相關性亦正在逆轉,讓固定收益有望抵銷股市波幅。

固定收益的總回報潛力轉佳

固定收益資產類別的配置情況視乎市場走勢而定。在利好的經濟情境下,我們認為隨著利率走低及息差收窄,投資級別信貸有潛力締造雙位數回報。其表現在基本因素惡化時亦有望較其他風險資產理想。若投資級別企業債券孳息率回落至6%,此固定收益類別值得考慮。

然而,隨著利率上升,我們對美國國庫債券的展望轉趨樂觀,因為一旦經濟衰退觸發股市波動,這個資產類別目前能提供比較吸引的孳息率和下行保障。當10年期美債孳息率約為2%時,我們認為其欠缺吸引力,但從入息角度來看,延長存續期以鎖定4%孳息率更為吸引。

另一方面,我們相信高收益債券板塊的韌性高於大部份投資者預期,除非企業盈利面臨重大負面衝擊。由於不少高收益債券在未來數年毋須再融資,即使經濟在2023年陷入衰退及市場稍為回落亦不構成太大憂慮。因此,當投資者聚焦於息差是否擴闊至值得投資於信貸的水平之際,我們認為當前孳息率水平存在機遇,其飆升至15年來最高水平。

駕馭股市的不確定性

我們在精選的股票投資中仍見機遇,有望在駕馭波幅加劇的市況同時盡量提升收益和總回報。帶動股市上升的條件是通脹及經濟增長的走勢利好,加上盈利相對保持穩健。我們亦希望看到聯儲局暫停加息,作出利率正常化的準備,並重返中性立場。相反,若金融狀況在2023年收緊為經濟帶來衝擊並拖累盈利下跌,股市或進一步走低。

除股票以外,我們認為股票掛鈎票據有助管理不確定性,讓投資者從只有小量甚至沒有股息的股票賺取收益,利用普通股獲取收益和價格上行潛力,有助緩和波幅及進行對沖。

分散投資才是關鍵

我們認為2023年投資環境的收益及總回報潛力有望遠高於2022年。透過存續期鎖定吸引孳息率是實現收益目標的其中一個最佳辦法,而以吸引的價格投資於固定收益資產,可望於聯儲局放寬政策導致利率下跌及息差收窄時提供穩健回報。如果經濟衰退較預期嚴重,我們相信較優質債券可提供顯著的下行保障。另一方面,廣泛的股票配置仍為重要,因為經濟信心改善可能觸發股市造好。

重要資訊 Copyright © 2023。 富蘭克林鄧普頓。版權所有。 本文件之發行人為富蘭克林鄧普頓投資(亞洲)有限公司。本文件所載之評論、意見或推測乃根據或取自本行相信屬可靠的公開來源。本行並不保證其準確性。本文只提供一般性資料。所表達的任何觀點均為富蘭克林鄧普頓個別投資組合管理團隊在刊登日期的觀點,或會與其他投資組合管理團隊/投資附屬公司或公司整體的觀點有所不同。文內所提及的證券(如有)只作說明用途,投資組合不一定在任何時期內持有所述證券。該提述並非購買、出售或持有任何證券的建議。本文件不應被視作投資建議。投資涉及風險。文中所引用的過往表現並不預示未來業績。 本文中的基本假設和觀點可因應情況修改而不作另行通知。本行不會保證文中所載之推測將會實現。富蘭克林鄧普頓及/或其關聯公司、高級職員或員工亦不會就閣下使用本文件或本文中任何資料、意見或推測而引致閣下的直接或間接損失負責。本文件並未為香港證監會所審閱。 在未得到富蘭克林鄧普頓的事先書面同意下,不得以任何方式複製、派發或發表本文件。 |