關於我們

我們的產品

投資資訊

協助及支援

市場導向

中國股市未來會更好嗎?

發佈日期: 2022-09-30

安本投資

在2022年初大跌後,中國在岸及離岸股市最近雙雙強勁反彈。

中國股市在過去一年的大部分時間表現落後,隨著自2021年夏季開始力推「共同富裕」後,在4月底至7月22日期間,上證A股指數領先標普500指數11%,亦領先MSCI新興市場指數15%。

現在投資者面臨的重要問題是:反彈勢頭能否持續?

早期疲軟的原因

自2021年底以來,充滿挑戰的經濟環境一直拖累中國股市。最新共識預期是,中國經濟增長率將從2021年的8.4%減半至2022年的4.2%1。這種明顯的放緩反映了中國持續的房地產低迷及「清零防疫政策」導致上海及深圳等主要商業中心的破壞性封鎖。中國股票投資者還不得不應對國內外不利的監管條件。

逆風緩和

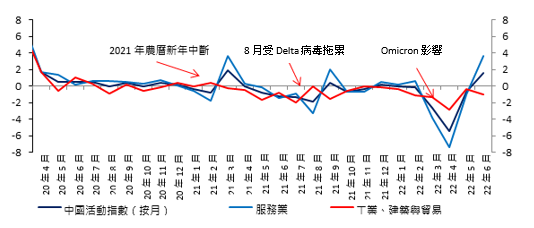

因為一些主要不利因素緩和,中國股市近期反彈強勁及表現優異。在新冠肺炎疫情方面,中國的零容忍態度在減少新增病例數量方面成效斐然,截至7月24日,7日平均每日新增病例不到1,000例,相較最近2022年4月中的近30,000例高峰而言大幅減少。因此,一些控制措施包括隔離規定得以放鬆。如下圖所示,這反映近期中國經濟活動回升。

中國經濟活動復甦

在監管方面,亦有明顯跡象顯示新制度已經順利實行,使得壓力有所緩解。以6月下旬為例,滿幫、Boss直聘等熱門網絡平台宣布恢復新用戶註冊。

相對利好的政策環境

最近表現改善的另一貢獻因素是中國相對更為利好的貨幣及財政環境。與幾乎所有其他主要央行不同的是,中國人民銀行並不覺得需要加入環球大幅提高政策利率的大流。相反,自2022年初以來,央行已經多次透過降息與降準的組合放寬政策。這種截然不同的貨幣政策立場得益於中國相對極低的通脹,中國6月份的按年通脹率僅為2.5%。

在財政方面,與目前世界其他地區相比,中國的政策亦更具支持性。舉例而言,我們的經濟學家認為,政府部門加快地方政府債券發行,可以尤其顯著地拉動基建開支。

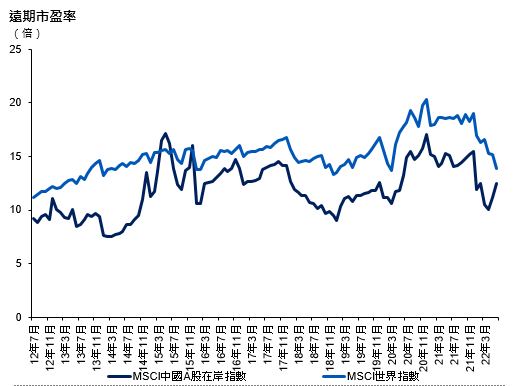

估值對進一步領先表現並不構成阻礙

儘管近期股市反彈,但與許多環球股票市場相比,中國股票的估值仍然更具吸引力。舉例而言,MSCI中國A股指數的遠期市盈率為11.1,遠低於MSCI美國指數及MSCI所有國家世界指數,後兩個指數的遠期市盈率分別為16.3及14.22。

「儘管近期反彈,但與許多環球股票市場相比,中國股票的估值仍然更具吸引力。」

與此同時,中國企業的遠期盈利預測似乎足夠高,相對於2022年的預期較低基數,2023年市場共識預期的收入增長率為7%,淨利潤率為4.7%,每股盈利增長為15%3。

風險因素

然而,對中國股市前景的樂觀態度不應忽視一些相當重要的風險因素。首先,儘管過去兩個月限制措施逐漸放鬆,但動態清零政策並未被棄用。這意味著仍有可能實施新的限制措施,但我們認為一個關鍵區別是未來的封鎖應該會更具針對性及適應性。

其次,房地產行業舉足輕重,據估計,連同相關服務共佔中國本地生產總值的25-30%左右4,對該行業繼續造成不利影響。在進一步去槓桿完成之前,該行業可能會不斷傳出負面消息。以近期新聞為例,爛尾樓業主拒付房貸的全國性斷供潮導致按揭貸款違約增加,引起市場人士廣泛關注。然而,鑑於潛在蔓延風險,我們預期當局將會積極行動解決這個問題。

總結

綜上所述,我們認為有足夠理由對中國股市前景保持相對樂觀。具體而言,防疫限制放寬、監管壓力減輕、寬鬆的貨幣與財政政策,以及相對不高的估值,共同提供了繼續取得領先表現的空間。不過,投資者不應盲目樂觀,而應當正確評價風險,特別是關於動態清零政策及重要的房地產行業面臨的未解決壓力。

總體而言,我們認為目前的環境凸顯了精選投資方法的必要性,該方法青睞基本因素吸引、受到宏觀風險因素影響較小且估值不高的中國公司。

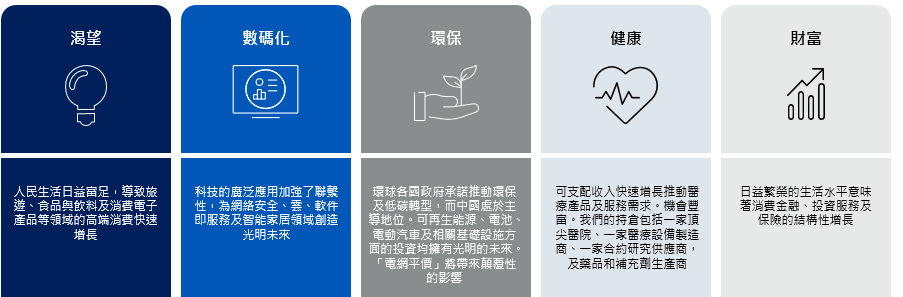

我們以下列五個主題來定位我們的股票投資組合。我們認為該五個主題將獲得政府支持。

過往表現並非未來回報的指引。

參考資料

1. Consensus Economics,2022年7月11日

2.「全球指數簡報:MSCI遠期市盈率」(Global Index Briefing: MSCI Forward P/Es),Yardeni Research Inc.,2022年7月19日

3. 中國股票策略——看好2022年下半年宏觀及微觀前景(China Equity Strategy - Bullish 2H22 outlook on macro & micro),摩根大通,2022年6月22日

4. The Economic Time, 2022年7月23日

重要資料 本文件僅供參考之用,不構成買賣任何證券的要約或招攬,也不構成投資意見、投資建議或對任何投資產品的認可。 投資涉及風險。投資的價值與所產生收益可升可跌,投資者未必可以取回所投資的全數本金。過往表現並非日後表現的指標。對於任何人士根據本文件所載資料行事而遭受的任何損失,概不承擔任何責任。 於本文件所載源自第三方的任何資料 (「第三方資料」) 為第三方供應方 (「擁有人」) 的財產及授權安本(abrdn)**使用。第三方資料不可複製或分發。第三方資料以「現有」方式提供及不會就是否準確、完備或適時作出保證。在適用法例允許的情況下,擁有人、安本**或任何其他第三方 (包括涉及提供及/或編製第三方資料的任何第三方) 概不會對第三方資料或就第三方資料的任何使用承擔任何責任。擁有人及任何其他第三方概不會保薦、認許或發起與第三方資料有關的基金或產品。 **安本指安本集團的相關成員公司,即abrdn plc連同其不時的附屬公司、附屬公司企業及關聯公司 (不論為直接或間接)。 彭博數據僅供說明用途,不就未來表現作出假設。 有關MSCI資料只供閣下作內部用途,不可以任何形式複製或轉發,也不可用作任何金融工具或產品或指數的基準或成分。有關MSCI資料不擬構成投資意見或據此作出 (或不作出) 任何投資決定的建議,也不擬作為上述意見或建議而被倚賴。過往的資料及分析不應被視為任何未來表現分析的預測或預計。有關MSCI資料以「現狀」基準提供,資料使用者須承擔以此資料作任何用途所帶來責任。MSCI、其聯屬人士及參與編製、計算或製作任何MSCI資料或與之有關的任何其他人士 (統稱「MSCI」人士) 明確表示不就此資料作出任何保證 (包括及不限於來源、準確性、完整性、時間性、不違背、商用性及適合作特定用途各方面的保證)。在不限制上文所述的前提下,MSCI人士在任何情況下均不會就任何直接、間接、特別、附帶、懲罰性、隨之而來(包括及不限於溢利損失) 或任何其他損失承擔任何責任 (www.msci.com)。 |